お金のこと

「利息を減らす資金計画」住宅ローンのお得情報とは?

「利息を減らす資金計画」住宅ローンのお得情報とは?

住宅購入をするうえで「住宅ローン」のご検討は進んでらっしゃいますか?「金利タイプの特徴」や「それぞれのメリット・デメリット」など金利タイプの特徴を抑えて、

今後の将来設計と照らし合わせると「自分に最適な住宅ローン」が見えてきます!しっかり事前準備をしましょう!

一方で、やっぱり本音としては「住宅ローンを早くお得に返したい」のが本音ではないでしょうか。

結構な金額ですから、少しでも減らすことができれば将来も安心ですよね…。

そこで!

本日は「住宅ローン」のお得情報、ずばり「利息を減らす返済方法」をお伝えいたします♪

ぜひ安心安全な家づくりにお役立てください!

低金利のローンを選ぶ

利息を減らすためには、何よりも「低金利」のローンを選ぶことが前提となります。同じ金利タイプでも金融機関によって金利が異なることもしばしば。

たった 0.2%でも 3,000 万円借りると総利息の差は 130 万円にもなります。

変動型や固定期間選択型は将来金利が上がるリスクもありますが、まずは低金利のローンをしっかりと選びましょう!

返済期間を短くする

返済期間が短いほど利息の支払額も当然少なくなります。返済期間を短くすると毎月の返済額は上がるため、5年単位などの短縮は難しいと思いますが、

一般的に返済期間は1年単位で設定できます。

したがって、返済額に無理のない範囲で短くすることをお勧めします♪

ボーナス時加算を利用して返済期間を短くする

返済期間を短くしたいけど、毎月返済額を上げるのはちょっと…。そんな方は、ボーナス時加算額を使って期間短縮することをオススメします。

ただ、ボーナスは景気や会社の業績によって左右されやすいため、支給額が減ることも考慮して「返済可能額」を設定することが大切です!

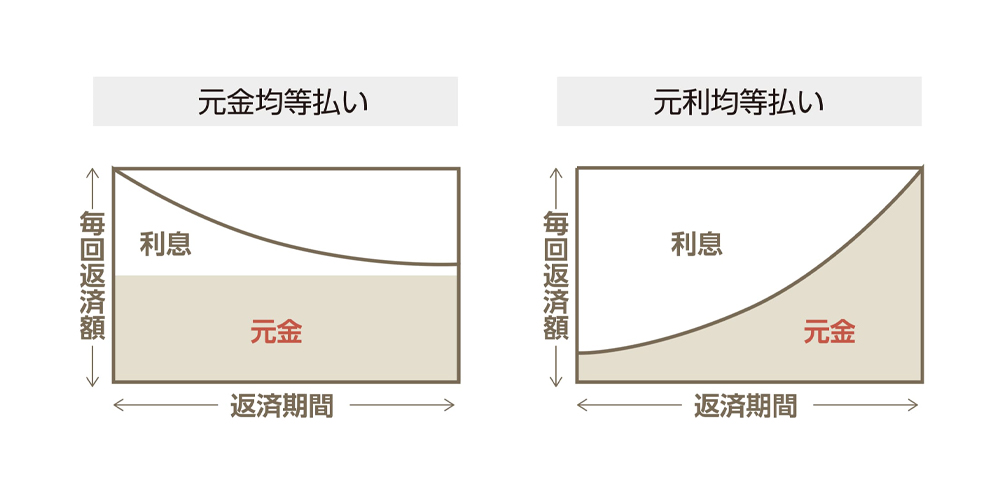

元利均等返済と元金均等返済

住宅ローンの返済方法には「元利均等返済」と「元金均等返済」があります。それぞれの特徴は

①元利均等返済

毎月の返済額の「元金と金利」の割合を変えて毎月の返済額を一定にするもの。

つまり、毎月の返済額は一定額のため生活設計が立てやすいことがメリットです♪

②元金均等返済

毎月の返済額に含まれる「元金」の額は一定のため、返済当初は利息が 多いものの、返済回数に応じて減少していくもの。

つまり「元金」を早めに返せるため、総支払額が「元利均等返済」よりも減少することがメリットです!

いかがでしたか?

いかがでしたか?返済にはさまざまなパターンがあり、それぞれ特徴を抑えておくことで、お得に利息を減らすことができますね!

皆様のお家づくりの参考にれば幸いです。